Deniz taşımacılığı sektörü, son yılların en çalkantılı dönemlerinden birini yaşıyor. Özellikle konteyner taşımacılığında gözlemlenen navlun (yük taşıma) ücretlerindeki keskin düşüş, sektör oyuncularının mali yapılarında ciddi baskı oluşturuyor. Ekonomim.com’da Aysel Yücel imzasıyla yayımlanan habere göre, küresel ticaretteki talep daralması ve filoya eklenen yeni gemilerle artan kapasite, deniz taşımacılığında belirgin bir “çöküş” sinyali veriyor. Peki, bu trend ne kadar tehlikeli? Uzmanlar, yatırımcılar ve sektör temsilcileri geleceğe nasıl bakıyor?

Pandemi Sonrası ‘Balon’ ve Çöküş Çarkı

COVID-19 pandemisi sürecinde küresel ticaretin aksaması, tedarik zincirindeki belirsizlikler ve limanlardaki sıkışıklık, konteyner navlun fiyatlarının ani bir yükselişine neden olmuştu. Talep dalgalanmaları, üretimin belirli noktalarda sekteye uğraması ve lojistik aksamalar, büyük navlun artışlarını beraberinde getirdi. Hatta 2021’in ikinci yarısından itibaren, ana hatlarda konteyner taşıma fiyatları tarihte benzeri görülmemiş seviyelere çıkmış, Asya-Avrupa rotasında bazı hatlarda navlun ücretleri birkaç katına kadar yükselmişti.

Ancak 2022’nin ortalarından itibaren tablo hızla değişmeye başladı. Küresel ekonominin yeniden açılmasıyla birlikte tüketim talebinde yaşanan dengesizlikler ve navlun ücretlerinin çok yükselmesinin de etkisiyle “talep balonu” söndü. Özellikle yüksek enflasyon ve merkez bankalarının faiz artırımlarıyla azalan tüketici güveni, deniz taşımacılığına da olumsuz yansıdı. Pek çok şirketin, yüksek navlun maliyetleri nedeniyle stoklarını azaltma yoluna gitmesi, konteyner ticaretine yönelik talebi düşürdü. Böylece, navlun ücretlerindeki sert gerileme başladı.

Ekonomim.com’daki haberde, Aysel Yücel bu çarpıcı düşüşe dikkat çekerek, sektörün sonbahar döneminde bile beklenmedik bir şekilde düşük talep yaşadığını belirtiyor. Oysa sonbahar, geleneksel olarak yılbaşı alışverişi öncesi artan sevkiyatlar nedeniyle hareketli geçer ve şirketler için önemli bir kazanç dönemi olarak kabul edilir. Bu defa, o dönemde bile fiyatlar ciddi ölçüde geriledi.

Kapasite Artışı ve Filo Büyümesi

Bir diğer önemli faktör ise deniz taşımacılığı sektöründe son yıllarda hızlanan filo yatırımları. Pandemi döneminde yüksek navlun kazançlarından yararlanmak isteyen armatörler, gemi inşa siparişlerini artırmıştı. Özellikle konteyner hatlarında birçok yeni gemi 2023 ve 2024 yıllarında teslim edilmeye başlanacak. Global deniz taşımacılığında önde gelen araştırma kuruluşlarından alınan verilere göre (örneğin Clarkson Research veya Alphaliner gibi kaynaklar), 2023-2024 arasında filoya katılması beklenen konteyner gemi kapasitesi, mevcut kapasitenin yüzde 25’ine yakın bir artış anlamına gelebilir.

Bu durum, talep yavaşlarken kapasitenin artması sonucu ciddi bir arz fazlası yaratıyor. Arz-talep dengesizliği, navlun ücretlerinin daha da gerileme riskini gündeme getiriyor. Uzmanlar, gemi inşasındaki bu “sipariş patlamasının” etkilerinin önümüzdeki birkaç yıl boyunca hissedileceğini söylüyor. Eğer küresel ekonomi beklenenin altında bir toparlanma sergilerse, o zaman navlun piyasasında gerileme daha uzun soluklu olabilir.

Enflasyon, Jeopolitik Riskler ve Azalan Tüketim

Dünya genelinde yükselen enflasyon ve jeopolitik gerilimler de deniz taşımacılığındaki belirsizliği körüklüyor. Rusya-Ukrayna Savaşı’nın enerji fiyatlarına yansıması ve Avrupa piyasalarında yaşanan ekonomik durgunluk sinyalleri, ithalatçıların daha temkinli davranmasına yol açıyor. Yüksek enerji maliyetleri, bazı sektörlerde üretim ve taşıma maliyetlerini yükseltirken, tüketici talebindeki azalma şirketlerin navlun taleplerini de azaltıyor. Bu domino etkisi, konteyner hatlarından dökme yük gemilerine kadar pek çok segmenti zincirleme şekilde etkiliyor.

Bazı analistler, Avrupa’nın tedarik zincirinde rota değişikliklerine gidebileceğini, Çin gibi uzak pazarlar yerine, daha yakın coğrafyalardan mal tedarik etme eğiliminin artabileceğini ifade ediyor. Bu eğilim, “near-shoring” veya “friend-shoring” gibi kavramlarla da gündemde. Dolayısıyla, deniz taşımacılığı ve konteyner hatları için uzun mesafeli rotalardaki talep gerileyebilir. Bunun yerine, kara yolunun da dahil olduğu daha kısa mesafeli ticaret rotalarında hareketlilik yaşanması bekleniyor. Bu da küresel konteyner hatlarının gelirlerini olumsuz etkileyebilecek bir başka faktör olarak öne çıkıyor.

Navlun Endekslerinde Tarihi Dalgalanma

Konteyner navlun piyasasını takip eden önemli endekslerden Shanghai Containerized Freight Index (SCFI) ve Drewry World Container Index (WCI), 2021 yılı ortasında zirvelere çıkarken 2022 sonu ve 2023 başında kayda değer bir düşüş kaydetti. Özellikle SCFI, pandeminin ilk döneminde bin puan seviyesindeyken, zirvede 5 bin puanın üzerine kadar yükselmiş, ardından 2023’te bu rakam 1000-1500 puan bandına gerilemişti.

Ekonomim.com’daki haberde Aysel Yücel, bu düşüşün önümüzdeki dönemde de sürebileceğine dair uzman görüşlerini aktarıyor. Buna göre, navlun endekslerindeki sert oynaklık, armatörlerin planlama yapmasını zorlaştırıyor. Daha küçük ölçekli şirketler için mevcut tablo, potansiyel finansal güçlükler anlamına gelebilir. Büyük şirketler dahi, artan işletme ve bakım maliyetlerine rağmen düşen gelirlerle baş etmek zorunda.

Armatörler ve Hat İşletmecilerinin Stratejileri

Büyük konteyner hatları, navlunlarda yaşanan bu düşüşü hafifletmek için çeşitli stratejiler geliştiriyor. Bunlar arasında:

- Blank sailing (sefer iptali): Mevcut talebe göre bazı seferler iptal edilerek arz-talep dengesi korunmaya çalışılıyor.

- Rotaların yeniden düzenlenmesi: Belirli hatlarda gemi sayısı azaltılarak, daha fazla talep olan güzergâhlara kaydırma yapılabiliyor.

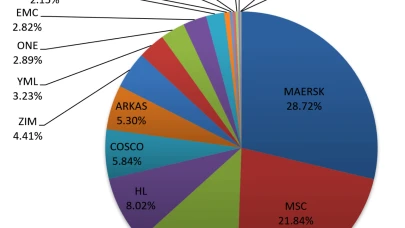

- Alianslar aracılığıyla kapasite kontrolü: 2M (Maersk-MSC), Ocean Alliance (CMA CGM-COSCO-OOCL-Evergreen) ve THE Alliance (Hapag-Lloyd-YM Line-ONE) gibi büyük konsorsiyumlar, kapasitelerini ortak planlayarak navlun piyasasındaki dalgalanmaları en aza indirmeye çabalıyor.

- Yakıt tasarrufu ve düşük hız (slow steaming): Yakıt maliyetlerini düşürmek ve arz fazlasını kısmen kontrol altında tutmak için gemilerin seyir hızları düşürülebiliyor.

Bununla birlikte, talepteki azalma ve yeni gemilerin devreye girmesi, bu önlemlerin yeterli olup olmayacağı konusunda soru işaretleri yaratıyor. Sektör uzmanları, 2023-2024 döneminde dibe vuruş ihtimalinin güçlü olduğunu, ancak küresel ticarette beklenmedik bir toparlanma yaşanırsa dengelenmenin hızlanabileceğini vurguluyor.

Türk Armatörler ve Yerli Lojistik Sektörünün Durumu

Türkiye’de de deniz taşımacılığı sektörü, küresel dalgalanmalardan doğrudan etkileniyor. İhracat ve ithalatın önemli bir kısmı deniz yoluyla yapıldığından, navlun fiyatlarındaki değişim, hem ihracatçıları hem de ithalatçıları yakından ilgilendiriyor. Düşen navlun fiyatları ihracatçı için avantaj gibi görünse de küresel talebin zayıflaması, Türk ürünlerine olan talebin de azalmasına yol açabilir.

Öte yandan, Türkiye’nin lojistik üs olma hedefi, liman yatırımlarını ve lojistik altyapı projelerini gündemde tutuyor. İstanbul ve İzmir gibi önemli limanların yanı sıra, Mersin ve İskenderun bölgelerindeki konteyner limanı kapasitesinin artırılması planları, küresel dalgalanmaların gölgesinde ilerlese de uzun vadede stratejik önemini koruyor. Sektör temsilcileri, düşüş döneminin altyapı yatırım fırsatları için bir “nefes alma” dönemi olabileceğini, ancak temkinli davranılması gerektiğini belirtiyor.

Baltık Dry Endeksi ve Dökme Yük Piyasası

Konuyla ilgili araştırmalar, sadece konteyner segmentinin değil, dökme yük gemilerini takip eden Baltık Dry Endeksi (BDI) gibi endekslerin de inişli çıkışlı bir seyir izlediğini gösteriyor. Özellikle demir cevheri, kömür ve tahıl gibi emtiaların taşınmasında kullanılan dökme yük gemileri, küresel üretim ve sanayi faaliyetlerindeki yavaşlamadan payına düşeni alıyor. Çin ekonomisinin yavaşlaması, demir cevheri talebini azaltırken, Avrupa’daki enerji krizi de kömür sevkiyatında belirsizlik yaratıyor.

Ekonomim.com’dan Aysel Yücel bu noktada, dökme yük piyasasının özellikle inşaat ve sanayi üretimiyle doğrudan bağlantılı olması nedeniyle, 2023 ve sonrasında dalgalanmaya açık olabileceğini aktarıyor. Talepteki belirsizlik ve jeopolitik riskler devam ettiği sürece, bu segmentte de volatilitenin yüksek seyretmesi bekleniyor.

Gelecek Öngörüleri ve Sektörün Perspektifi

Uzmanlar, deniz taşımacılığı sektörünün doğası gereği döngüsel olduğunu ve inişli çıkışlı dönemlerin her zaman yaşandığını hatırlatıyor. Yüksek navlun gelirlerinin yatırım iştahını artırdığı, ancak talep gerileyince arz fazlasıyla karşılaşılan benzer süreçler geçmişte de gözlenmişti. Bu kez fark, pandeminin yol açtığı küresel üretim ve tüketim değişikliği, jeopolitik risklerin artması ve sürdürülebilirlik gibi konuların da sektöre yansımasıyla daha karmaşık bir tablo oluşması.

Uluslararası Denizcilik Örgütü (IMO) gibi kurumlar tarafından getirilen çevre regülasyonları (örneğin, EEXI ve CII gibi kurallar) gemi işletmecilerinin maliyetlerini artırabiliyor. Ayrıca, karbon emisyonlarını azaltma yönündeki küresel baskı, deniz taşımacılığında yakıt seçenekleri ve gemi dizaynı konusunu gündemde tutuyor. Tüm bu değişkenler, kısa vadede navlun fiyatlarında ve taşıma kapasitesinde kontrolü zor dalgalanmalara yol açabilir.

Buna rağmen, uzun vadede dünya ticaretinin büyük bölümünün hâlâ deniz yoluyla yapılması bekleniyor. E-ticaretin yükselişi, gelişmekte olan ülkelerin ihracata ağırlık vermesi ve dijitalleşme, lojistiğin önemini artırmaya devam ediyor. Armatörler, geçici çalkantılara rağmen, filolarını çevreci ve verimli gemilerle yenilemeye yönelik stratejik adımlar atmayı sürdürecek gibi görünüyor.

Sonuç: Bekleyiş ve Temkinli İyimserlik

Deniz taşımacılığındaki “çöküş sinyalleri” şimdilik navlun fiyatlarının ve talebin gerilemesinden kaynaklanıyor. Ancak bu sektör, tarihsel olarak birçok küresel krizin ardından hızla toparlanmayı başarmış, hatta büyümesini sürdürmüştü. Yine de, Aysel Yücel’in Ekonomim.com’daki haberinde vurguladığı üzere, hem armatörlerin hem de lojistik sektöründe faaliyet gösteren aktörlerin önümüzdeki dönemde tedbirli olması şart.

Kapasite yönetimi, finansal planlama, alternatif pazarlara ve yük tiplerine yönelme gibi stratejik adımlar atmak, zorlu dönemi atlatmanın anahtarı olabilir. Küresel ekonominin istikrar kazanması, enflasyonun dizginlenmesi ve jeopolitik gerilimlerin azalması, sektöre yeniden bir canlanma getirebilir. Fakat bu iyimser senaryo gerçekleşse bile, en azından kısa vadede dalgalı bir seyir ve düşük navlun oranlarıyla yaşamak kaçınılmaz görünüyor.

Yorumlar

Kalan Karakter: