ABD Başkanı Donald Trump, 2 Nisan’ı “Kurtuluş Günü” ilan edeceğini duyurdu. Bu tarihten itibaren, Amerikan mallarına karşı gümrük vergisi veya ticaret bariyeri uygulayan ülkelere yeni ticaret tarifeleri getirilecek. Bazı ülke ya da blokların muaf tutulabileceği söylense de, 10 gün kala henüz detay açıklanmadı. Kuru yük emtia tacirleri ise 2024’te konteyner taşımacılığı yapanların izinden giderek, yeni ticaret savaşları başlamadan önce demir cevheri, boksit, tarım ürünleri, çelik ve kereste stoklamaya başladı.

Bu arada Çin yönetimi, 2025 yılı için %5 GSYH büyüme hedefi açıkladı ve halkın daha fazla tüketmesini teşvik edecek önlemler üzerinde çalıştığını duyurdu. Görünen o ki, “helikopter para” uygulamaları Çin sokaklarına inmeye yakın.

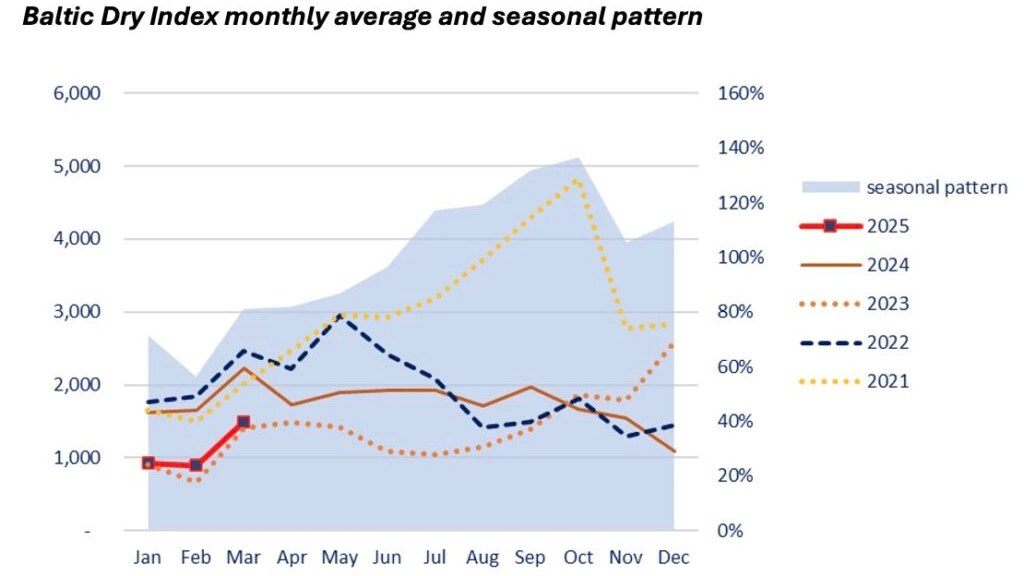

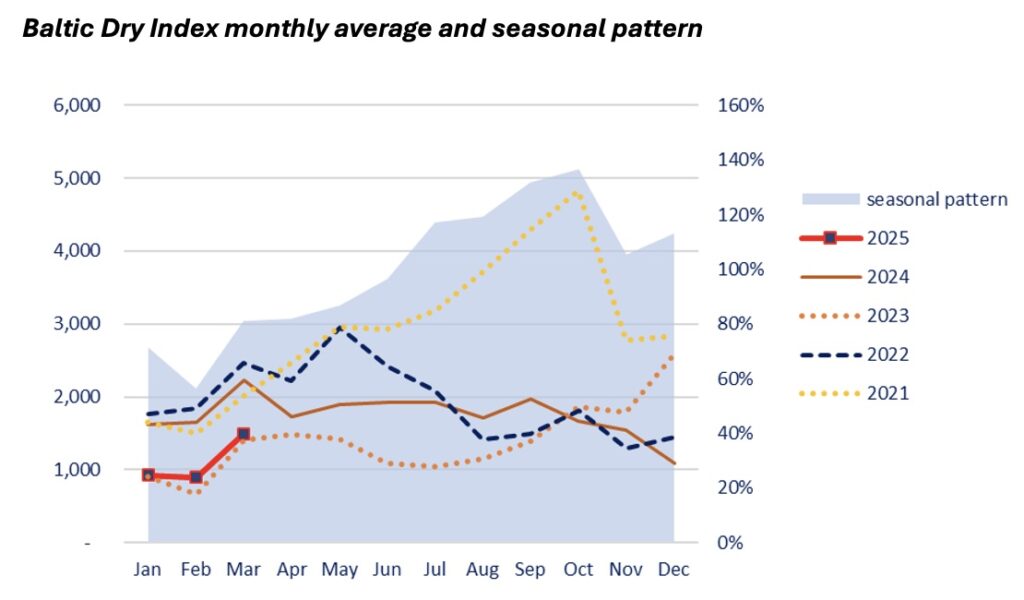

Bu gelişmeler kuru yük piyasaları için oldukça olumlu oldu. Baltık Kuru Yük Endeksi (BDI) Mart ayında %67 artarak 1.643 puana ulaştı. Bu seviye en son Kasım 2024’te görülmüştü. Baltık Capesize Endeksi 13 Mart’ta 2.893 puana yükseldi, 21 Mart itibarıyla 2.676 puanda; bu da 21 Şubat’a göre %170 artış demek. Özellikle Batı Afrika’dan Çin’e boksit taşımalarıyla dikkat çeken capesize segmentinde en büyük hareketlilik ise Avustralya-Çin hattında oldu: Port Hedland-Qingdao hattında günlük navlunlar 12 Şubat’ta 2.159 dolardan, 13 Mart’ta 33.291 dolara fırladı, 21 Mart’ta ise 21.737 dolara geriledi. Brezilya çıkışlı seferlerde de navlunlar 12 Şubat’ta 7.400 dolardan, 13 Mart’ta 25.918 dolara yükseldi; 21 Mart itibarıyla ise hâlâ 25.482 dolarda kaldı.

Panamax piyasalarında da olumlu hava sürdü. Santos-Qingdao hattında günlük ortalama navlun Mart’ta %13 artışla 13.529 dolara yükseldi. Mississippi-Qingdao seferi ise %11 artışla 17.612 dolara çıktı. ABD hükümeti USAID aracılığıyla yılda 2 milyar dolarlık tahıl alımını iptal edince, çiftçiler ürünlerini doğrudan alıcıya satmaya çalışıyor. Çinli alıcılar ise dört yılın en düşük seviyesinden ABD buğdayı almayı sürdürüyor. Bu gelişmeyle birlikte panamax gemiler, Kuzeydoğu Asya’dan ABD’ye yöneldi; round voyage navlunlar %14 artışla 13.913 dolara yükseldi.

Kuzeydoğu Asya’dan Kuzeybatı Avrupa’ya yapılan panamax seferlerinde navlunlar 30 günde %31 artarak 7.784 dolara ulaştı. Atlantik panamax piyasalarında da hareketlilik vardı; Skaw-Passero çıkışlı, ABD doğu kıyılarına gidiş-dönüş seferlerde navlun %37 artışla 10.105 dolara çıktı. Genel P5 zaman charter ortalaması ise Mart’ta %18 artarak 12.379 dolara yükseldi.

Supramax navlunları da mevsimsellik ve tarife öncesi yoğunlukla arttı. Şubat’ta 7.746 dolar olan ortalama gelir, Mart’ın ilk üç haftasında 9.541 dolara yükseldi. Çin-Kuzey Avustralya hattı %15 artışla 14.250 dolara çıktı. Güney Çin-Endonezya kömür hattı %21 artışla 12.550 dolara ulaştı. Hint Okyanusu’ndan Güney Afrika’ya kömür yükleyen gemiler %26’lık artışla 11.221 dolara çıktı. Çin-Endonezya-Hindistan doğu kıyısı seferi ise %31 artışla 14.694 dolar oldu.

Karadeniz’den Çin’e giden seferlerde navlun %3 düşüşle 12.000 dolarda kaldı. ABD Körfezi çıkışlı Panama aktarmalı seferlerde %3 artışla 16.832 dolara yükselme görüldü. Avrupa-ABD Körfezi hattı ise %7 artışla 8.050 dolara çıktı.

Handysize segmentinde ise sürpriz yaşandı: 38.000 dwt'lik bir geminin Kuzeybatı Avrupa’dan ABD Körfezi’ne seferi %23 artarak 9.057 dolara çıktı ve supramax seviyelerini geçti. Aynı çıkış noktasından Güney Amerika’ya yönelen gemilerde ise navlun %14 artarak 6.850 dolara yükseldi. Ters yönde %6 düşüşle 14.033 dolara geriledi. ABD Körfezi’nden Avrupa’ya dönüş seferleri %2 artışla 10.893 dolara çıktı. Güneydoğu Asya round voyage navlunları %14 artarak 10.850 dolara, Kuzeydoğu Asya’da ise %21 artışla 11.563 dolara ulaştı. Kuzey Çin-Güneydoğu Asya hattı da %20 artışla 11.325 dolara yükseldi.

2025 yılı şu ana kadar 2023’ün izinden gidiyor – bu da kötü bir şey değil. Ancak Nisan-Mayıs dönemindeki klasik mevsimsel zirve gelecek mi, bu hâlâ belirsiz. Görünüşe göre, navlun piyasasını en çok şekillendiren yine öngörülemez politikalar olacak.

Yorumlar

Kalan Karakter: