Kanal İstanbul projesi, yıllardır Türkiye’nin gündeminde “çılgın proje” olarak yerini koruyor. Resmî söyleme göre İstanbul Boğazı’ndaki gemi trafiği artık taşıma kapasitesini zorluyor, kazalar ve beklemeler artıyor, bu da boğazı “tehdit altında” bırakıyor. Çözüm olarak öne sürülen yapay kanal, Boğaz’a alternatif bir geçiş rotası sağlayarak hem trafiği azaltacak hem de ülke ekonomisine yeni bir gelir kapısı oluşturacak. Peki dünyadaki son gelişmeler, özellikle Çin’in Kuşak ve Yol Girişimi (BRI) ile ortaya çıkan yeni ticaret koridorları, bu gerekçeyi nasıl etkiliyor? Çin’in hem deniz hem kara taşımacılığını entegre eden lojistik stratejisi, Karadeniz ülkelerinin İstanbul Boğazı’na bağımlılığını azaltıyor mu ve bu durum Boğaz trafiğini gerçekten rahatlatacak mı? Bu sorular ışığında Kanal İstanbul’un ekonomik ve jeopolitik gerekçelerini yeniden masaya yatırmak gerekiyor.

Boğaz Trafiğinde Son Durum: Gemiler Azaldı, Tartışma Arttı

Öncelikle İstanbul Boğazı’nın mevcut trafik tablosuna bakalım. İddiaya göre Boğaz’dan geçen gemi sayısı her yıl artarak kapasite sınırına dayanmış durumda. Resmî projeksiyonlar, yılda ~45 bin civarında olan geçişin 2050’de 78 bine ulaşabileceğini öne sürüyor. Ancak son on yıllık veriler farklı bir hikâye anlatıyor. 2007 yılında Boğaz’dan rekor düzeyde 56.606 gemi geçmişken sonraki yıllarda kademeli bir düşüş yaşandı. Ulaştırma Bakanlığı verilerine göre 2008’den 2018’e gemi sayısı 54.400’den 41.100’e geriledi. Nitekim 2019’da 41.112 gemi geçişi kaydedildiği açıklandı. Bu düşüş eğilimi, 2022 yılında Rusya-Ukrayna savaşının etkisiyle daha da belirginleşti: 2022’de İstanbul Boğazı’ndan geçen gemi sayısı 35.146 ile son on yılın en düşük seviyesine indi. Savaşın ve küresel ekonomik dalgalanmaların etkilerinin hafiflemesiyle 2023’te kısmi bir toparlanma görülse de, gemi sayısı ancak 39.000 seviyesine çıkabildi – hala on yıl öncesine kıyasla düşük.

Gemi trafiğindeki bu durağan veya gerileyen tabloya rağmen, Boğaz’dan geçen yük miktarı ve gemi büyüklükleri artma eğiliminde. Küresel denizcilik sektöründe daha az sayıda ama daha yüksek tonajlı gemiler kullanılıyor. Nitekim yetkililer, daha büyük kapasiteli gemilerin tercih edilmesinin Boğaz’dan geçen gemi adedini azalttığını ancak riskleri tamamen ortadan kaldırmadığını belirtiyor. Boğaz trafiğinin kompozisyonu incelendiğinde ise ağırlığı genel kargo gemileri ve dökme yük (tahıl) gemileri oluşturuyor; petrol ve LNG tankerleri ise sıralamada üçüncü durumda. Yani boğazı en çok Karadeniz’e kıyısı olan ülkelerin hububat, maden gibi ürünleri ile bölgedeki enerji sevkiyatları zorluyor.

Peki gemi sayısındaki düşüşün nedenleri ne? Uzmanlar bunun birden çok sebebi olduğunu vurguluyor: Birincisi, alternatif enerji nakil hatlarının devreye girmesi. Özellikle petrol ve doğal gaz taşımada boru hatları, deniz tankerlerinin yerini alıyor. Örneğin Bakü-Tiflis-Ceyhan (BTC) petrol boru hattı, Azerbaycan ve Kazak petrolünü yıllardır Ceyhan limanına ulaştırarak Boğaz’ı kullanacak tanker sayısını ciddi ölçüde azalttı. Benzer şekilde Mavi Akım ve TürkAkım gibi doğalgaz boru hatları, Karadeniz’den Türkiye’ye ve Avrupa’ya enerji sevkiyatını deniz yoluna başvurmadan gerçekleştiriyor. Nitekim 2008-2018 arasındaki gemi trafiği düşüşünde, yeni enerji boru hatlarının devreye girmesi önemli rol oynadı – petrol ve gazı gemiyle taşımak, boru hatlarına kıyasla rekabetçi olmaktan çıktı. İkinci ana sebep, yukarıda değindiğimiz gemi boyutlarındaki büyüme ve filodaki konsolidasyon. Üçüncü bir etken olarak da Karadeniz ülkelerinin uluslararası ticaret güzergâhlarında yaşanan değişimleri sayabiliriz ki bu noktada devreye Çin faktörü giriyor.

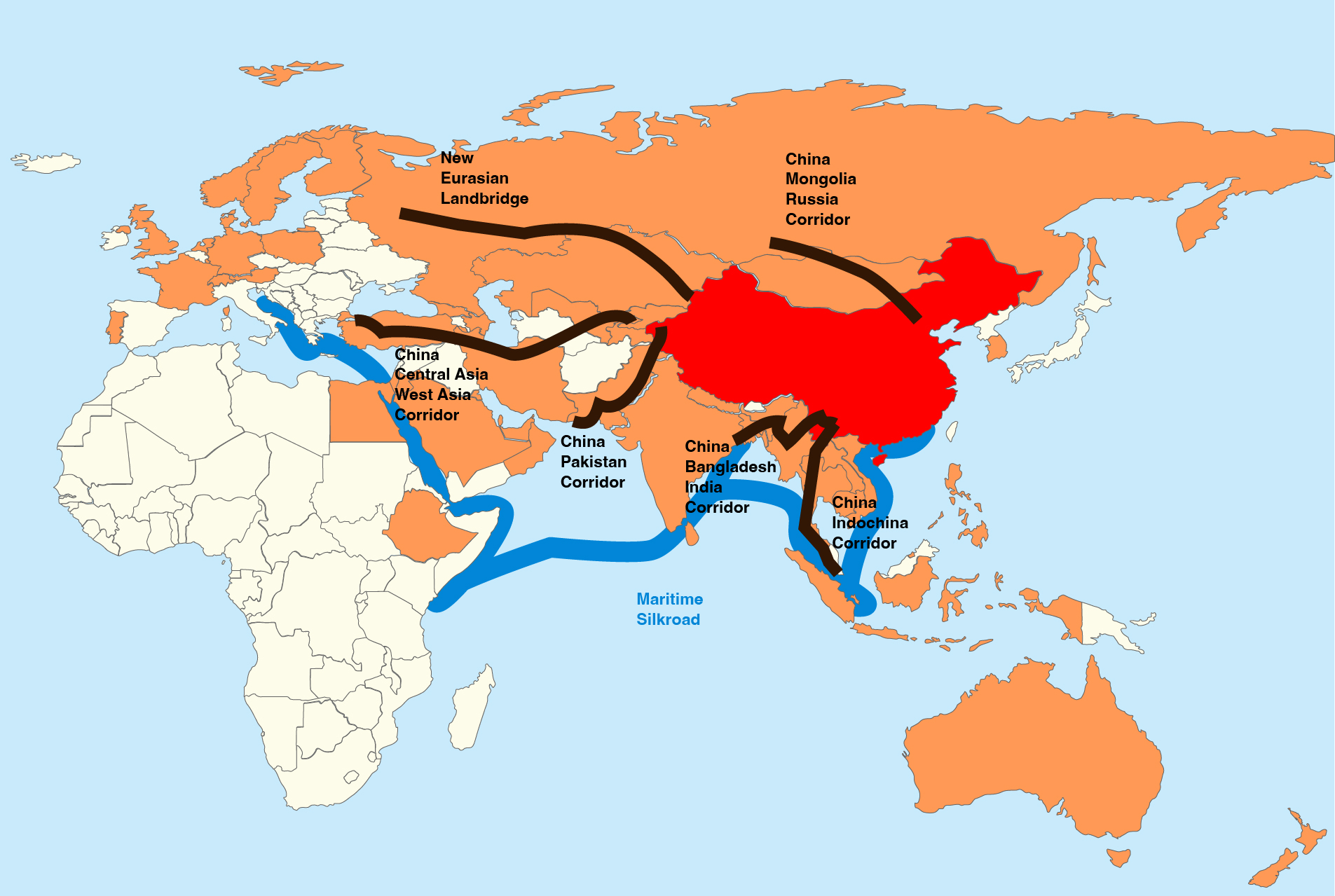

Çin’in Kuşak ve Yol Girişimi: Deniz ve Karayolunun Birleştiren Strateji

Çin’in 2013 yılında başlattığı Kuşak ve Yol Girişimi (Belt and Road Initiative, BRI), dünyanın en iddialı altyapı ve ticaret entegrasyon projelerinden biri. Kabaca, “Kuşak” ile kastedilen İpek Yolu Ekonomik Kuşağı – yani Çin’i Orta Asya üzerinden Avrupa’ya bağlayan kara koridorları. “Yol” ise tarihi deniz İpek Yolu’nun güncellenmiş hali – Çin’den denizyoluyla Hint Okyanusu ve Akdeniz üzerinden Avrupa’ya uzanan deniz rotası. Çin, bu iki ana ekseni eşgüdümlü geliştirerek hem deniz hem kara taşımacılığını entegre etmeyi hedefliyor. Amaç, mal ve enerji akışında çoklu güzergâh opsiyonları yaratarak taşımayı hızlandırmak, maliyetleri düşürmek ve jeopolitik riskleri dağıtmak.

(Kaynak: Wikipedia)

Bu stratejinin somut yansımalarını son yıllarda görüyoruz. Öncelikle denizyolu tarafında, Çin devlet şirketleri Yunanistan’ın Pire Limanı gibi Akdeniz’in kritik kapılarına yatırım yaptılar. Çin, Pire Limanı’nın işletmesini devralarak Uzakdoğu-Avrupa konteyner hattında Süveyş sonrası önemli bir aktarma merkezi oluşturdu. Bu sayede Çin’den gelen dev konteyner gemileri, rotalarını İstanbul veya Karadeniz limanlarına uzatmadan Pire’de yük boşaltıp, Avrupa içlerine demiryolu ile dağıtım yapabiliyor. Yani Çin, yüklerini Akdeniz’in güney girişinde karaya alıp Avrupa’ya karadan iletme seçeneğini güçlendirdi. Benzer şekilde, İtalya’nın Trieste Limanı veya Hırvatistan’ın Rijeka Limanı gibi noktalara da ilgi gösteriliyor – hepsi Avrupa’ya karayolu/demiryolu bağlantısı güçlü limanlar. Bu gelişmeler, Çin-Avrupa deniz ticaretinin Karadeniz’e uğramaksızın Akdeniz’den Avrupa’ya ulaşmasını kolaylaştırıyor. Dolayısıyla, Uzakdoğu’dan gelip Karadeniz’e giren yük gemileri eskisi kadar cazip değil; zira Çin malları ya doğrudan büyük Okyanus gemileriyle Batı ve Güney Avrupa’ya gidiyor ya da Yunanistan gibi ara merkezlerde karaya çıkıp kuzeye dağıtılıyor.

Öte yandan, Kuşak ve Yol’un kara ayağı da hızla gelişiyor. Çin ile Avrupa arasında düzenli işleyen bir konteyner tren hattı ağı oluşmuş durumda. 2011’de ilk deneme seferleri yapılan Çin-Avrupa blok trenleri, günümüzde binlerce seferlik bir hacme ulaştı. Örneğin 2021 yılında Çin-Avrupa arasında 15 bin yük treni seferi gerçekleşerek 1,46 milyon konteyner (TEU) taşındı – bu bir önceki yıla göre %29’luk bir artış demek. 2023 itibarıyla Çin-Avrupa ticaretinde yıllık yaklaşık 800 milyar dolarlık devasa bir hacim var ve bunun büyük kısmı hala denizyoluyla taşınsa da (2021’de %91 deniz, %3 kara yoluyla), demiryolu payı hızla yükseliyor. “Çin Demiryolu Ekspresi” adı verilen bu trenler, Çin’in iç kesimlerindeki üretim merkezlerinden kalkıp Kazakistan üzerinden Rusya’ya giriyor ve Belarus-Polonya hattıyla Batı Avrupa’ya ulaşıyor. Bu kuzey koridoru, bugüne dek kara taşımacılığının bel kemiğiydi. Ancak 2022’de patlak veren Ukrayna savaşı ve Rusya’ya yönelik yaptırımlar, bu rotayı siyasi riskli hale getirdi. Birçok şirket Rusya ve Belarus üzerinden mal göndermekte tereddüt edince, alternatif kara koridorları değer kazanmaya başladı. Tam bu noktada Türkiye’nin Orta Koridor vizyonu gündeme daha güçlü biçimde girdi.

Orta Koridor ve Karadeniz Çevresinde Değişen Dengeler

Türkiye’nin yıllardır dile getirdiği Orta Koridor (Trans-Hazar Doğu-Batı Orta Koridoru), aslında Kuşak ve Yol’un kara ayağını Türkiye üzerinden geçirmeyi amaçlayan bir girişim. Çin’den çıkan bir yükün Rusya’ya girmeden, Orta Asya ve Kafkaslar üzerinden Türkiye ve Avrupa’ya ulaşmasını öngörüyor. Güzergâh olarak Çin’den Kazakistan’a uzanan demiryolu, oradan Hazar Denizi’ni gemiyle aşarak Azerbaycan’a geçiyor. Devamında Bakü-Tiflis-Kars (BTK)demiryolu hattıyla Kafkaslar aşılıyor ve Türkiye’ye varılıyor. Son etaptaysa ya Türkiye’den Avrupa’ya demiryolu ile (İstanbul Boğazı’ndaki Marmaray tüneli sayesinde kesintisiz) ilerleniyor, ya da Karadeniz üzerinden Romanya/Bulgaristan gibi ülkelere feribotla geçiliyor. Bu hat, coğrafi olarak Rusya’nın kuzey rotasından daha kısa olsa da uzun yıllar altyapı eksikleri nedeniyle kullanılamamıştı. Son dönemde ardı ardına atılan adımlarla Orta Koridor ete kemiğe bürünmeye başladı:

-

Bakü-Tiflis-Kars Demiryolu 2017’de tamamlanarak işletmeye açıldı. Bu hat ile Azerbaycan’dan Kars’a kesintisiz tren seferleri başladı. BTK hattının, tam kapasiteye ulaştığında yılda 17 milyon ton yük taşıması bekleniyor.

-

Marmaray Tüneli (2013) ve Yavuz Sultan Selim Köprüsü demiryolu bağlantısı (henüz tam devrede değil) sayesinde, Asya-Avrupa geçişi İstanbul’da raylı sistemle mümkün kılındı. Böylece Pekin’den kalkan bir trenin Londra’ya kadar aktarmasız gitmesinin yolu açıldı. Nitekim bu hayali sembolik olarak gerçekleştiren ilk yük treni, Çin’den çıkıp Orta Koridor üzerinden Marmaray’ı geçerek 2019 Kasım ayında Avrupa’ya ulaştı.

-

Hazar Denizi feribot filoları ve limanları büyütülüyor. Kazakistan’ın Aktau ve Kuryk limanları ile Azerbaycan’ın Alat (Bakü) limanı yatırımlarla kapasite artırıyor. Keza Gürcistan’ın Poti ve Batum limanları Orta Asya – Karadeniz arası yeni Ro-Ro hatlarıyla devreye giriyor. Örneğin Ukrayna savaşı nedeniyle 2022’den itibaren Odesa-Poti arasında feribot seferleri yeniden canlandırılarak Ukrayna ile Kafkaslar arası alternatif bir güzergâh oluşturuldu.

-

Türkmenistan üzerinden alternatif bir Orta Koridor varyantı üzerinde de duruluyor (Çin–Kırgızistan–Özbekistan–Türkmenistan–Hazar güzergahı), ancak coğrafi ve siyasi zorluklar nedeniyle henüz ikincil planda.

Tüm bu adımlar, Karadeniz çevresindeki ülkelerin ticaret rotalarını çeşitlendirme çabasının parçası. Özellikle Kazakistan, Azerbaycan, Gürcistan ve Türkiye, Orta Koridor’u bir jeopolitik fırsat olarak görüyor. Rusya ve İran’a bağımlı kalmadan doğu-batı ticaretinden pay almak, aynı zamanda birbirine daha entegre bir bölgesel ağ kurmak istiyorlar. Hatta Türkiye, Orta Koridor’un potansiyeline o denli inanıyor ki, kuzey hattından geçen yüklerin %30’unu bu güzergaha çekebileceğini hedef olarak ortaya koymuş durumda. 2022’deki savaş sonrası koşullar, bu hedefi ulaşılamaz olmaktan çıkarabilir. Nitekim savaşın ilk yılında Orta Koridor üzerinden taşınan yük konteyner hacminde %30’un üzerinde artış kaydedildi. Kazakistan demiryolları verilerine göre 2024 itibarıyla Orta Koridor üzerinden Kazakistan çıkışlı taşımalar %63 artışla 4,1 milyon tona ulaştı. Orta Asya-Kafkas hattındaki ülkeler, kapasiteyi daha da artırmak için acil koordinasyon ve yatırım planları üzerinde anlaştı.

Bu gelişmeler Karadeniz ülkelerinin İstanbul Boğazı’na bağımlılığını azaltıyor mu? Kısmen evet. Artık Azerbaycan, Kazakistan, Türkmenistan gibi denize doğrudan çıkışı olmayan ülkeler bile ürünlerini dünya pazarlarına ulaştırmak için tek seçenek olarak Boğaz’ı görmek zorunda değiller. Alternatif olarak Hazar üzerinden Türkiye’ye uzanan koridoru kullanabiliyorlar. Örneğin Kazakistan, Avrupa’ya petrol ihracatı için Rusya’nın Novorossiysk limanını (ve dolayısıyla Boğaz’ı) kullanmak yerine, Hazar – BTC boru hattı – Ceyhan rotasına daha çok ağırlık verebiliyor. Benzer şekilde, Kazak tahılı veya Çin’den gelen elektronik ürünler için Bakü üzerinden Kars’a uzanan demiryolu yolu açık. Gürcistan da geleneksel olarak Karadeniz limanlarına mahkûm ticaret yapısını çeşitlendirme peşinde; Bakü-Tiflis-Kars hattı sayesinde Türkiye üzerinden Avrupa’ya karayolu/demiryolu bağlantısı güçlendi. Rusya ise zaten Sovyet sonrası dönemde Karadeniz yerine Baltık limanlarına ve boru hatlarına yönelerek Boğaz transitine bağımlılığını azaltmıştı. Halen Karadeniz üzerinden ham petrol ve tahıl ihracatı yapsa da, Çin ile ticaretinde büyük oranda kendi kuzey Sibirya demiryolunu ve Kuzey Deniz Yolu (Arktik rota) opsiyonunu değerlendiriyor. Ukrayna ise savaş öncesi dönemde dahi Çin’le ticaretinde deniz yolunun yanı sıra demiryolu seçeneğini araştırıyordu; bugün ise mecburen kara ve nehir yollarına ağırlık vererek Boğaz dışı çıkışlar arıyor.

Kısacası, Çin’in öncülüğündeki yeni lojistik ağlar Karadeniz ülkelerine bir nefes borusu sağladı. Tek çıkar kapısı İstanbul Boğazı olmayan, alternatif rotalara sahip bir Karadeniz ticaret sistemi şekilleniyor. Bu durum, Boğaz’daki gemi trafiğinin potansiyel büyümesini de törpülüyor. Örneğin, eğer Orta Asya’dan Avrupa’ya giden her yük eskisi gibi mutlaka İstanbul Boğazı’ndan geçmek zorunda olsaydı, önümüzdeki yıllarda ekonomik büyümeyle birlikte Boğaz trafiğinde ciddi patlamalar görebilirdik. Oysa şimdi bu yüklerin hatırı sayılır bir kısmı Boğaz’a uğramadan hedefe ulaşıyor. Yine Karadeniz’e kıyıdaş ülkeler, komşularıyla ticaretinde deniz yerine karayolu/demiryolu hatlarını (örn. Türkiye üzerinden Avrupa’ya uzanan otoyollar, Tuna nehri bağlantıları vs.) kullanmaya başladı. Bu da Boğaz’ı dolaylı olarak rahatlatıyor.

Kanal İstanbul: Jeopolitik ve Ekonomik Açılardan Yeniden-Değerlendirme

Tüm bu tablo, bizi Kanal İstanbul’un savunulan rolü meselesine getiriyor. Projenin mimarı olan hükümet, Kanal İstanbul’u bir ulaşım ve lojistik atardamarı olarak sunuyor. Hem Boğaz’daki tehlikeli trafiği azaltacak, hem gemi geçişlerinden ciddi gelir elde edilmesini sağlayacak, hem de Türkiye’yi küresel ticarette stratejik bir konuma yükseltecek bir yatırım olarak lanse ediliyor. Peki bu iddialar, günümüzün değişen jeoekonomik koşullarında ne kadar geçerli?

Birinci iddia: “Boğaz trafiği aşırı yoğun, Kanal şart.” Gerçekten de Boğaz’ın coğrafi zorlukları (keskin dönüşler, değişken akıntılar) ve İstanbul gibi bir metropolün ortasından geçmesi risk yönetimini zorlaştırıyor. Ancak yukarıda ortaya koyduğumuz gibi, rakamlar Boğaz trafiğinin alarm verici bir tırmanışta olmadığını gösteriyor. Aksine son 15 yılda gemi sayısı düşüş eğiliminde ve bu trendin devam etmesi olası. Yeni petrol/gaz boru hatları devreye girdikçe tanker sayıları muhtemelen daha da azalacak. Çin’in Kuşak-Yol kapsamında teşvik ettiği demiryolu ve kombine taşımacılık çözümleri, konteyner ve genel kargo gemilerinin bir kısmını rotasından çekiyor. Avrupa Birliği’nin de “küresel ağlar”inisiyatifleriyle (Global Gateway gibi) Asya-Avrupa arasındaki alternatif güzergâhları destekleme arayışı, önümüzdeki yıllarda Orta Koridor gibi rotaları güçlendirebilir. Yani Boğaz’ın yükü gelecekte hafiflemezse bile, bugünkünden çok daha ağır olmayabilir. Bu durumda Kanal İstanbul’un “mevcut boğaz yükünü alma” işlevi, başlangıçta varsayıldığı kadar kritik olmayabilir. Zaten projenin kendi etki raporlarında öngörülen gemi geçiş sayıları, mevcut Boğaz geçişlerinin ancak bir kısmının kanala çekileceğini, birçok geminin ücretsiz Boğaz geçişini bırakıp ücrete tabi kanalı kullanmaya sıcak bakmayabileceğini gösteriyordu. Boğaz Montrö Sözleşmesi gereği ticari gemilere barış zamanında (rüsumlar ve isteğe bağlı kılavuzluk/römorkörcülük gibi hizmet bedelleri hariç) ücretsiz geçiş imkânı sunarken, yeni kanalın ancak yüksek bir hız ve güvenlik avantajı sunarak gemileri çekebileceği belirtiliyor. Fakat trafik hacmi yüksek değilse, gemilerin bekleme süresi de makul kalacak ve kanal kullanma isteği azalacaktır. Nitekim hükümetin yıllık 1 milyar dolar kanal geliri hedefi birçok uzmanca fazla iyimser bulundu. Henüz finansman arayışlarının sürdüğü 2021’de yapılan değerlendirmelerde, Bakanlığın gemi geçiş geliri tahminlerinin mevcut trendlerle uyumsuz olduğu vurgulandı; zira son yıllarda Boğaz’ı kullanan gemi sayısındaki düşüş, talebin zayıfladığına işaret ediyor. Boğaz’dan geçen gemi sayısı 54 binden 41 bine gerilemişken bu denli yüksek gelir beklemek soru işareti yaratıyor. Kaldı ki kanala geçiş ücreti ödemek istemeyen gemiler yine Boğaz’ı kullanmaya devam edebilir, Türkiye’nin tek taraflı bir kısıtlama getirmesi Montrö nedeniyle mümkün değil.

İkinci iddia: “Jeopolitik üstünlük ve stratejik kontrol.” Kanal İstanbul’un sadece bir ticari proje olmadığını, Karadeniz-Akdeniz geçişinde Türkiye’ye ek bir manivela kazandıracağını savunanlar var. Özellikle Montreux Boğazlar Sözleşmesi’nin yeni kanalda geçerli olmayacağı, dolayısıyla Türkiye’nin buradan geçen gemilere (özellikle savaş gemilerine) kendi kurallarını uygulayabileceği dile getirildi. Bu, ABD ve NATO gemilerinin Karadeniz’e girişi veya Rus savaş gemilerinin Akdeniz’e çıkışı gibi hassas konularda Türkiye’ye pazarlık gücü verebilir görüşü öne sürüldü. Ancak böylesi bir jeopolitik hamle, Karadeniz’e kıyıdaş ülkelerin (özellikle Rusya’nın) tepkisini çekebileceği gibi, İstanbul’un güvenliğini de daha karmaşık hale getirebilir. Zira mevcut durumda Montrö Sözleşmesi Karadeniz’de bir denge sağlıyor ve savaş gemilerinin geçişini kısıtlıyor. Türkiye, yeni kanal üzerinden bu dengede oynamalar yaparsa, bölgede istenmeyen bir silahlanma yarışı ve gerilim tetiklenebilir uyarıları yapılıyor. Kanal İstanbul jeopolitik açıdan bir iki ucu keskin kılıç: Doğru kullanılırsa Türkiye’ye kartlarını artırma olanağı verse de, yanlış hamlelerde bir kriz unsuru haline gelebilir.

Öte yandan Çin açısından bakalım: Çin’in Küresel Deniz İpek Yolu’nun Karadeniz’e özel bir uğrak yapma planı şu ana dek çok belirgin değil. Aslında Çin, Akdeniz’de Pire gibi limanlara yatırım yaparak Karadeniz’in ilerisindeki boğazlara ihtiyaç duymadan Avrupa’ya erişimi çözdü. Fakat Çin için Karadeniz yine de önemli bir pazar (özellikle enerji ve tarım ürünleri alıcısı). Bu nedenle Çin, Türkiye’nin Orta Koridor girişimini ve Kanal İstanbul’la ilgili gelişmeleri yakından takip ediyor. Hatta finansman arayışlarında Çin’in potansiyel yatırımcı olarak görüldüğü birçok defa gündeme geldi. 2020’lerin başında kanal projesine Hollanda, Belçika, Rusya gibi ülkelerin yanı sıra Çin’in de en ciddi taliplerden biri olarak çıktığı belirtiliyordu. Çin bankaları ve şirketlerinin, proje ekonomik fizibiliteye kavuşursa finansmanda rol alabileceği konuşuldu. Ancak Türkiye kamuoyunda Çin’e dair kuşkucu bakış, bunun siyasi maliyetini de gündeme getirdi. Yine de, BRI kapsamındaki dev yatırımların bir halkası olarak Kanal İstanbul’un Çin sermayesine cazip gelme potansiyeli var. Şayet Çinli yatırımcılar dahil olursa, kanalın inşası ve işletmesinde Çin-Türkiye iş birliği görebiliriz ki bu da jeoekonomik güç dengelerinde ilginç bir tablo ortaya çıkaracaktır (örneğin ABD’nin ve AB’nin projeye mesafeli durduğu düşünüldüğünde, Türkiye’nin yüzünü daha fazla Doğu’ya dönmesi gibi).

Üçüncü iddia: “Ekonomik getiri ve lojistik üs vizyonu.” Kanal İstanbul’un ekonomik gerekçesi, büyük oranda geçişlerden elde edilecek gelir ve etrafında oluşacak yeni şehir projeleriyle değerlenmiş arazi satışlarına dayanıyor. Mega proje etrafında bir lojistik merkezi ve yeni bir çekim alanı yaratılarak İstanbul ekonomisinin canlanacağı söyleniyor. Ancak burada da küresel trendler önem kazanıyor. Dünya ticareti, COVID-19 sonrası ve savaş koşullarında bir dönüşüm geçiriyor. Tedarik zincirleri kısalıyor, bölgesel ticaret blokları güçleniyor, denizyolu taşımacılığında büyüme yavaşlıyor. Dünya Bankası projeksiyonlarına göre küresel deniz ticareti önümüzdeki dönemde çok hızlı büyümeyebilir; buna karşın Avrupa-Asya ticaret hacmi 2030’a kadar %30 artış gösterebilir. Bu artışın ne kadarının Karadeniz güzergahına yansıyacağı belirsiz. Eğer Orta Koridor ve benzeri projeler başarılı olursa, bu ticaret artışının önemli kısmı demiryolu ve karayolu ağlarında gerçekleşecek demektir. Türkiye, zaten bu alanda önemli yatırımlar yaptı ve yapıyor. Örneğin Edirne’den Kars’a hızlı tren hattı planları, 1915 Çanakkale Köprüsü ile Marmara Bölgesi’nde kombine taşımacılık kapasitesinin artması, Mersin, İskenderun gibi Akdeniz limanlarının genişletilmesi hep bu vizyonun parçaları. Belki de İstanbul’u bir deniz kanalıyla değil, bir “kara kanalı” ile güçlendirmek daha çağdaş bir yaklaşım olabilir. Marmaray ve devamı niteliğindeki demiryolu projeleri aslında bir tür “demir İpek Yolu” işlevi görerek İstanbul’u zaten merkez yapıyor. Hal böyleyken milyarlarca dolarlık bir mühendislik mucizesi yerine, mevcut altyapıyı iyileştirmek ve dijital lojistik üsler kurmak daha rasyonel bir yatırım olarak değerlendirilebilir.

Elbette Kanal İstanbul’un savunucuları, bütün bu değişen trendlere rağmen projenin vizyoner bir adım olduğunu savunuyor. Onlara göre Orta Koridor gibi girişimler Kanal İstanbul’un önemini azaltmak şöyle dursun, aksine arttırıyor: Zira Asya-Avrupa ticareti büyüdükçe, Türkiye her kulvarda altyapısını güçlendirmeli, hem demiryolu hem denizyolu için kapasite fazlasına sahip olmalı. Bu argüman, “talep gelirse biz hazırız” düşüncesine dayanıyor. Nitekim Ulaştırma Bakanı Adil Karaismailoğlu da Kanal İstanbul’un Orta Koridor’un tamamlayıcı bir parçası olduğunu, “Kanal İstanbul ile Orta Koridor hedefimizin gücü artacaktır” diyerek ifade etmişti. Yani hükümet, Çin’in ve genel olarak Asya-Avrupa ticaretinin büyümesine paralel olarak kanalın da stratejik değer kazanacağını düşünüyor. Burada kritik soru şu: Talep gerçekten gelecek mi? Yoksa bütün bu küresel ticaret hamleleri yapılırken Boğaz’ın yanına açılacak kanal atıl mı kalacak?

Yoksa "Betonun Cazibesi" mi?

Kanal İstanbul’u salt bir ulaştırma‐lojistik damarı olarak okumak eksik kalıyor; projenin kalbinde, 250 milyon m²’yi aşan imar planı yatıyor. Hatırlatalım: güzergâhın her iki yanında “Yenişehir” adıyla tasarlanan konut‑ticaret alanları, 6‑şeritli otoyollar, yat limanları ve “küresel finans merkezi” etiketli adacıklar öngörülüyor. İstanbul’un kuzeye doğru “yeşil kuşağını” yiyip bitiren üçüncü köprü‑havalimanı aksına şimdi bir de kanal koridoru eklenirse, geriye nefeslik orman kalmayacak diyenler haksız mı?

-

Talep meselesi: İstanbul’da inşa edilmiş ama satılamayan konut stoku 2024 sonunda 430 bin birim çizgisine dayandı. Yani şehir zaten arz fazlasıyla boğuşuyor. Yenişehir’in lüks segmentte 873 bin kişiyi çekme hedefi, mevcut elde kalmış konutları bile eritemezken yeni bir “ghost‑city” riski doğurur.

-

Altyapı yükü: Kanal etrafındaki mahallelerin su‑atık‑enerji talebi İSKİ’nin bugün zor yetiştiği kapasiteyi %12‑15 büyütmek zorunda bırakacak. Tersine göç yaratmadan nüfusu “sağlam bölgelere taşırız” savı, Kocaeli‑Tekirdağ hattında baskıyı artırıp Marmara havzasının deprem kırılganlığını yaymak demek.

-

Döviz girişi umudu: Hükümet “uluslararası gayrimenkul fonları gelecek” diyor. Finansman modeli arazi satışına ve Katarlılar‑Körfez fonlarına göz kırpıyor. Fakat 2022‑24 döneminde TL’deki reel değer kaybına rağmen yabancıya konut satışı %45 düştü; jeopolitik risk algısı ucuzluğu bastırdı. Kanal çevresinin metrekare fiyatı proje duyurusundan beri teorik olarak 5‑6 kat arttı ama gerçekleşen işlem hacmi cılız. Kâğıt üzerindeki rant kasaya döviz olarak girmiyor.

-

Çevre‑iklim faturası: Sazlıdere havzasının yok olması, Terkos’un tuzlanma riski, Karadeniz‑Marmara arasındaki tuzluluk dengesinin bozulması… Bunların parayla ölçülmesi güç. Kent içi “ıslandıkça beton kokan” sel felaketleri zaten alarm veriyor; yeni kanal koridoru, yağış suyunun doğal drenajını kesip taşıma kanalizasyon yatırımı gerektirecek.

Sonuç: Kanal İstanbul'a İhtiyaç Şimdilik Yok

Çin’in Kuşak ve Yol hamleleri ve Karadeniz etrafındaki yeni ulaşım projeleri, İstanbul Boğazı’nın "tek çıkış yolu olma" özelliğini gitgide azaltıyor. Karadeniz’e kıyısı olan veya bölgeyle ticaret yapan ülkeler artık mallarını dünya pazarlarına ulaştırmak için İstanbul Boğazı’na mahkûm değiller. Bu yeni gerçeklik, İstanbul Boğazı’ndaki ticari gemi trafiğini orta vadede daha yönetilebilir bir seviyede tutabilir. Kanal İstanbul projesinin temel varsayımı olan “trafik patlaması” senaryosu gerçekleşmeyebilir, en azından mevcut göstergeler bunu düşündürüyor. Bu da projenin hem ekonomik fizibilitesini hem de stratejik gerekliliğini ciddi şekilde sorgulamamıza yol açıyor.

Ancak, jeopolitik resim tek boyutlu değil. Kanal İstanbul, sadece trafik rakamlarına bakarak değerlendirilemeyecek kadar karmaşık sonuçlar doğurabilecek bir hamle. Türkiye’nin bölgesel güç projeksiyonu, Montrö rejiminin geleceği, Çin ile ilişkiler, Rusya ile denge politikası gibi unsurlar işin içine giriyor. Belki de proje, asli gerekçesi olarak sunulan lojistik ihtiyaçtan ziyade bu jeopolitik hesaplarla gündemde tutuluyor. Yine de, günün sonunda rakamlar ve ekonomik gerçeklik konuşur. Eğer gemi trafiği artmazsa, kanal boş kalır; eğer dünya ticareti yön değiştirirse, devasa yatırım geri dönmez.

Şu anki gidişat, Kanal İstanbul’un savunulan rolünü zayıflatıyor gibi görünüyor. İstanbul Boğazı’nın kaderini tayin edecek ölçüde bir yoğunluk krizi ufukta belirmiş değil. Çin’in entegre taşımacılık hamleleri, Türkiye’ye Boğaz trafiğinden gelecek yük artışını adeta emerek başka güzergahlara yönlendiriyor. Bu durumda Kanal İstanbul, var olan sorunu çözmek yerine, belki de var olmayan bir soruna çözüm üretme çabasına dönüşüyor. Elbette, dünya ticaretinde her şey bir gecede değişebilir; jeopolitik riskler bazı rotaları kapatırken alternatif rotaları parlatabilir. Türkiye’nin hazırlıklı olması, altyapısını çeşitlendirmesi önemlidir. Ama hazırlıklı olmak ile tüm kaynakları yüksek riskli bir projeye bağlamak farklı şeyler.

Kanal İstanbul’un “emlak rantı” boyutuna objektif baktığımızda, ortada döviz musluğunu açacak bir “altın yumurtlayan tavuk” değil, şişkin bir stok, kırılgan bir ekonomi ve ekolojik saatli bomba görüyoruz. İstanbul gibi zaten devasa ve doygun bir metropolde, yeni kent parselleri yaratmak nüfusu tahliye etmek yerine daha çok çekecek, çevre baskısını katlayacak. Döviz getirisi ise küresel risk iştahına ve Türkiye’nin makro istikrarına bağlı; yani garanti değil. Dolayısıyla bu model, kentin nefesini kesip “rant uğruna ihanet” eleştirilerini güçlendiriyor. Eğer amaç gerçekten lojistik ve dövizse, mevcut liman‑demiryolu‑teknoloji kümelerini güçlendirmek çok daha maliyet‑etkin bir rota. Kısacası: beton sermayesinin cazibesi var ama hesabı tutmazsa İstanbul’a fatura ağır, faydası tartışmalı.

Neticede, İpek Yolu’nun deniz ve demiryolu uzantıları Boğaz’ın yükünü bir nebze alacaksa, İstanbul belki de bir nefes alacak ve riskler daha yönetilebilir olacaktır. Bu iyi bir şey mi, kötü mü? Boğaz’ın güvenliği için iyi, Kanal İstanbul projesinin gerekçesi için kötü görünüyor. Kanal İstanbul’un geleceği, biraz da bu denklemin nereye evrileceğine bağlı. Eğer bir gün Boğaz’dan gerçekten 70-80 bin gemi geçecek konuma gelirse, belki de kanal kaçınılmaz olacak. Fakat bugünden görünen o ki, küresel ticaret rüzgârları İstanbul Boğazı’ndan değil, alternatif koridorlardan esiyor. Bu rüzgâra karşı kürek çekmek yerine, rotamızı akıllıca belirlemekte fayda var. Kanal İstanbul tartışması da tam bu noktada, duygusal ve siyasî motiflerden arındırılarak, soğukkanlı bir veriye dayalı analize muhtaç. Çin’in lojistik stratejisiyle şekillenen yeni dünyada, İstanbul’un konumunu yeniden düşünmek ve en doğru kararı vermek zorundayız.

Referanslar ve Yazarın son notu: : Bu yazıda sunulan veriler ve değerlendirmeler çeşitli kaynaklara dayanmaktadır. İstanbul Boğazı’nın gemi trafiği istatistikleri Ulaştırma ve Altyapı Bakanlığı ile kıyı emniyeti verilerine ve medya raporlarına dayandırılmıştır. Kuşak ve Yol Girişimi kapsamındaki gelişmeler ve Orta Koridor’un durumu uluslararası kurum raporları ile uzman analizlerinden derlenmiştir. Kanal İstanbul ile ilgili resmî açıklamalar ve eleştiriler ise hem ulusal basında yer alan ifadelerden hem de düşünce kuruluşlarının çalışmalarından yararlanılarak kaleme alınmıştır. Bu çok boyutlu konuda sağlıklı bir karar için, popülist söylemlerden ziyade veriye ve trende dayalı planlamanın esas olması gerektiği açıktır. İstanbul, tarihin her döneminde stratejik önemini korumuş bir dünya şehridir; onun geleceğini şekillendirirken geçmişin mirasını ve geleceğin olası senaryolarını birlikte düşünmek zorundayız.

Yorumlar

Kalan Karakter: