Yeni Gümrük Tarifelerinin Ana Hatları

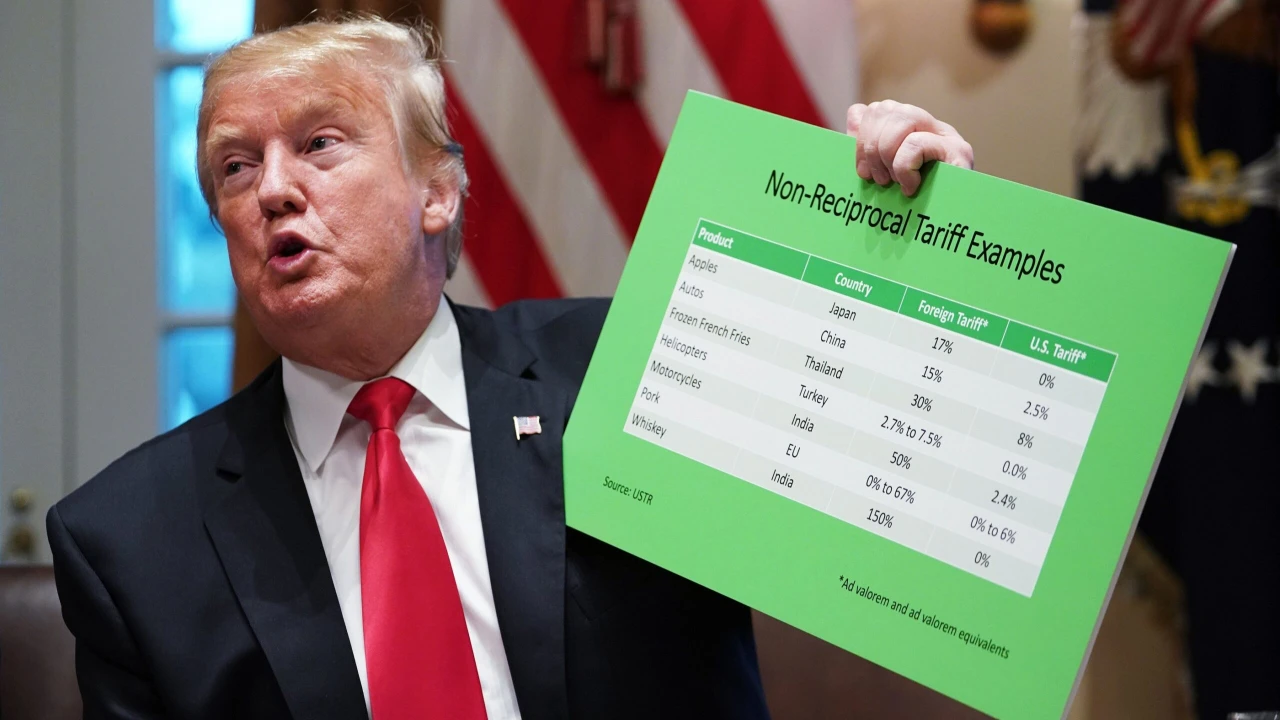

ABD Başkanı Donald Trump, 2 Nisan’da yaptığı açıklamada ABD’nin tüm ithalatına %10 oranında genel gümrük vergisi (tarife) getireceğini duyurdu. Ayrıca ABD’nin en büyük ticaret ortakları dahil yaklaşık 60 ülkeye bu oranın üzerinde ek “mütekabiliyet” esaslı tarifeler uygulanacak. Bu kapsamlı vergi hamlesi, son on yıllarda inşa edilen serbest ticaret düzeninden keskin bir geri dönüş anlamına geliyor. Trump bunu “ABD’nin bağımsızlık bildirgesi” olarak nitelendirirken, ticarette dost ülkelerin bile “düşmanlardan daha kötü” davrandığını iddia etti.

Yeni tarifelerin detaylarına göre Çin’den ABD’ye yapılacak ithalat halihazırda uygulanmakta olan %20’lik cezai tarifenin üzerine ilave edilerek toplamda %50’yi aşan oranda bir vergi yüküyle karşılaşacak (Trump %34’lük yeni ek tarife açıkladı). Avrupa Birliği (AB) ülkeleri ise doğrudan hedef alınarak, mevcut düşük ABD gümrük oranlarının çok üzerinde, yaklaşık %20 oranında bir tarife ile karşılaşacak. Bu karar, ABD’nin geleneksel müttefiklerini de kapsam dışı bırakmadığını gösteriyor. Hindistan, Vietnam, Japonya, Güney Kore, Brezilya gibi ülkeler de Trump’ın “mütekabiliyet” listesinde yer alıyor; yani bu ülkelerin ABD ürünlerine uyguladığı yüksek tarifelere karşılık benzer oranlarda gümrük vergileriyle karşı karşıyalar. Örneğin Hindistan’ın ortalama %17 seviyesindeki gümrük duvarlarına karşı ABD de bu ülkeden gelen ürünlere çift haneli oranlarda vergi koymayı planlıyor. Bununla birlikte Kanada ve Meksika gibi ABD’nin yakın ticaret ortakları halihazırda (daha önceki ulusal güvenlik tedbirleri kapsamında) %25’lik tarifelere tabi olduğundan, bu yeni paketten muaf tutuluyor; ABD’nin kuzey ve güney komşularına ilave artış getirilmeyecek. Yine bazı istisnai ürün grupları da mevcut: Beyaz Saray’ın bilgi notuna göre enerji, altın, kritik madenler, ilaç ve yarı iletkenler gibi ABD’nin ihtiyaç duyduğu veya özel düzenlemelere tabi alanlarda tarifeler uygulanmayacak.

Küresel Tepkiler ve Hedef Ülkeler

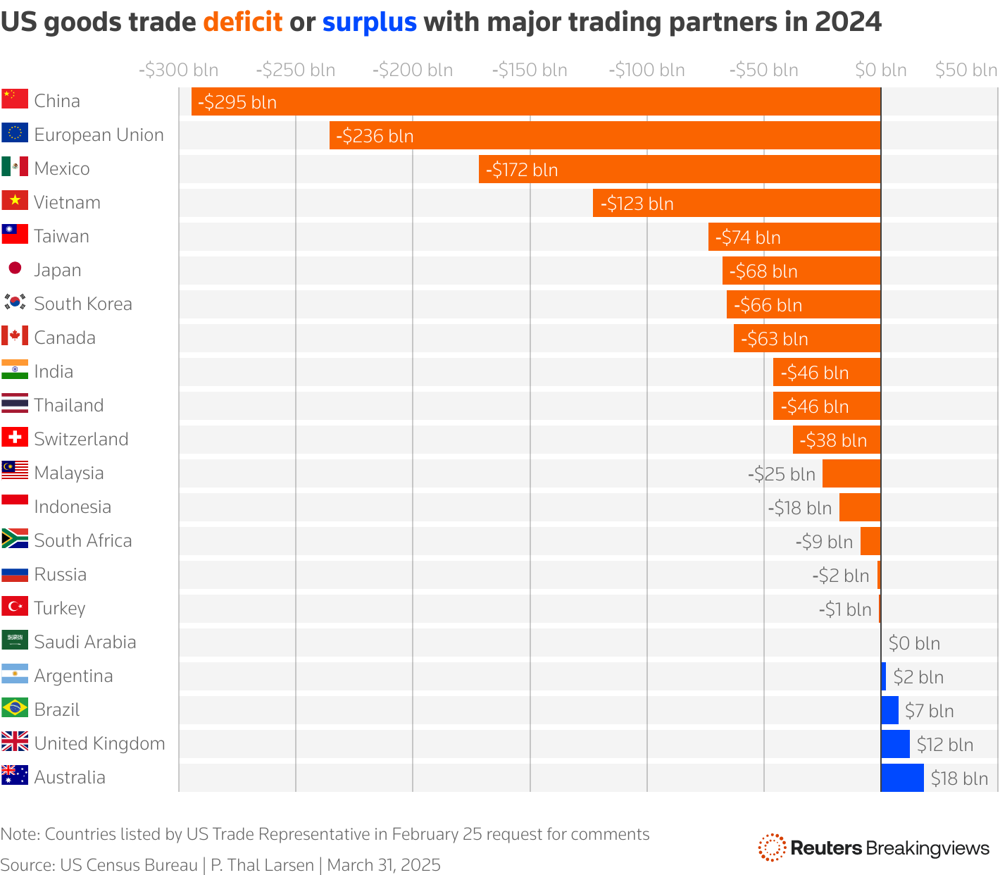

ABD'nin 2024 yılında başlıca ticaret ortaklarıyla mal ticaretinde verdiği dış ticaret açıkları (turuncu) veya fazlaları (mavi) grafikte gösterilmektedir. ABD’nin en büyük açığı yaklaşık -295 milyar $ ile Çin’edir. AB ülkeleri toplam -236 milyar $ ile ikinci sırada gelirken, Meksika (-172 milyar $) ve Vietnam (-123 milyar $) da yüksek açık verilen ülkeler arasındadır. Türkiye ise -1 milyar $ ile ABD karşısında neredeyse dengede bir ticaret pozisyonuna sahiptir.

Trump’ın tarife hamlesi dünya genelinde sert tepkilerle karşılandı. Avrupa Birliği kararı “endişe verici ve kabul edilemez” olarak niteledi ve hem ABD hem de Avrupa ekonomisine zarar vereceği uyarısında bulundu. AB yetkilileri, ABD’nin bu adımına karşı dengeli ve kararlı bir karşılık vermek üzere hazırlık yaptıklarını belirtiyor. Nitekim Trump’ın özellikle Avrupa otomotiv sektörüne yönelik hamlesi Brüksel’de tepkiyle karşılandı; %20’lik ek verginin Avrupa’dan ABD’ye yapılan otomobil ve yedek parça ihracatını ciddi oranda düşüreceği ve tedarik zincirinde işten çıkarmalara yol açabileceği vurgulanıyor. Çin cephesi de beklendiği gibi sert bir reaksiyon gösterdi: Pekin yönetimi, ABD’yi aşırı korumacılıkla suçlayarak “ticaret savaşına sonuna kadar karşılık vereceğini” ilan etti. Çin, halihazırda ABD’nin uyguladığı tarifelere misilleme olarak Amerikan ürünlerine ek vergiler koymuş durumda; yeni açıklanan %50’ye varan gümrük vergileri ile birlikte iki ülke arasındaki ticaret savaşının daha da tırmanması bekleniyor. Rusya ise doğrudan hedef ülkeler listesinde üst sıralarda olmamasına rağmen (ABD-Rusya ticaret hacmi sınırlı), bu adımı küresel ticaret düzenine zarar veren bir hamle olarak eleştirdi. Zaten Ukrayna savaşı nedeniyle Batı yaptırımlarıyla yüzleşen Rus ekonomisi, ABD’nin genel tarifelerinden dolaylı olarak etkilenecek. Örneğin Rusya’nın metalleri veya petrokimya ürünleri ABD pazarında rekabetçilik kaybedecek (enerji ürünleri muaf olsa da).

Hedef ülkeler listesinde yer alan Vietnam, Hindistan, Güney Kore, Tayvan gibi Asya ülkeleri de karardan payını alıyor. Bu ülkeler son yıllarda Çin’e alternatif üretim üsleri olarak öne çıkmış ve ABD pazarına ihracatlarını artırmışlardı. Trump’ın kararına göre bu “alternatif tedarikçiler” de artık benzer oranlarda gümrük duvarıyla karşılaşacak. Özellikle Vietnam için %10-15 bandında ek vergiler dillendirilirken, Hindistan’ın yüksek tarifelerine karşılık ABD de bu ülkeden gelen ürünlere iki haneli tarifeler uygulayacak. Japonya ve Güney Kore gibi ABD’nin müttefiki olan ekonomiler dahi mütekabiliyet tarifelerinden muaf değil; örneğin Güney Kore’nin ABD’ye ihracatında otomotiv gibi sektörler yeni vergilerden etkilenebilir.

Dünya genelinde hükümetler ve uluslararası kuruluşlar, bu gelişmenin küresel ticaret hacmini daraltacağı ve kazan-kazan esasına dayalı sistemin zedeleneceği yönünde görüş belirtiyor. Birçok ülke meseleyi Dünya Ticaret Örgütü’ne (WTO) taşımayı değerlendirirken, Trump yönetimi “önce Amerika” yaklaşımıyla eleştirilere meydan okuyor. Küresel piyasalarda da tedirginlik hakim: ABD borsaları Şubat ayından bu yana toplam 5 trilyon dolarlık bir değer kaybı yaşadı ve yatırımcılar artan belirsizlik nedeniyle güvenli limanlara yöneliyor. Ticaret ortaklarının da benzeri misilleme adımları atması bekleniyor ki bu da karşılıklı tarifelerin sarmal halinde tırmanabileceğine işaret ediyor. Sonuç olarak küresel tedarik zincirleri bir sarsıntı geçiriyor; şirketler hangi pazara ne oranda vergi ile mal göndereceklerini öngöremedikleri için yeni sipariş ve yatırım kararlarında frene basmaya başladılar.

Türkiye Ekonomisi için Dolaylı Etkiler

Trump’ın tarifeleri doğrudan Türkiye’yi hedef almıyor olabilir, zira ABD-Türkiye arasındaki ticaret dengesi ABD aleyhine çok büyük bir açık vermiyor. 2024 yılında Türkiye’nin ABD’ye ihracatı 16,7 milyar $, ABD’nin Türkiye’ye ihracatı 15,3 milyar $ seviyesinde gerçekleşti; yaklaşık 1,5 milyar $ ile ABD aleyhine küçük bir açık söz konusu. Bu düşük açık, Türkiye’yi Washington’ın öncelikli “hedef listesinde” alt sıralara itmiş görünüyor. Dolayısıyla Türkiye menşeli ürünlere yönelik ilave bir gümrük vergisi açıklanmadı. Ancak bu, Türkiye ekonomisinin ve ihracatının bu gelişmeden etkilenmeyeceği anlamına gelmiyor. Aksine, dolaylı kanallardan önemli yansımalar beklenebilir:

-

Tedarik Zinciri İlişkileri: Türkiye, AB ülkeleri ve Çin ile güçlü tedarik zinciri bağlarına sahip. Avrupa’nın üretim üssü konumundaki pek çok sektör (otomotiv, makine, tekstil) parça ve hammaddelerini Türkiye’den temin ediyor ya da Türkiye’de üretim yaptırıyor. ABD’nin AB ve Çin’e koyduğu tarifeler, bu bölgelerden ABD’ye ihracatı düşürürse dolaylı olarak Türkiye’deki tedarikçilere de sipariş azalması anlamına gelebilir. Örneğin, Türk otomotiv yan sanayii, Almanya’daki otomobil fabrikalarına parça sağlıyor; eğer Almanya’nın ABD’ye otomobil satışı %20 vergi nedeniyle düşerse, Türk yan sanayiinin siparişlerinde de azalma yaşanabilir. Benzer şekilde, Çin’den ABD’ye giremeyen ara malları ve bileşenler, Çin iç pazarında veya alternatif pazarlarda arz fazlası oluşturup fiyat düşürebilir; bu durum Türk imalatçılar için daha ucuz girdi fırsatı yaratabileceği gibi, Çin’den Avrupa’ya yönelen malların rekabetiyle AB pazarında Türk ürünlerinin zorlanması riskini de getirir. Kısaca, küresel değer zincirlerinin halkası olan Türkiye, zincirin diğer halkalarındaki daralmayı hissedecektir.

-

Transit Ticaret ve Aktarma Limanı Rolü: Türkiye’nin coğrafi konumu, onu Avrupa-Asya ticaret rotasında bir lojistik üs haline getiriyor. İstanbul ve İzmir limanları ile Mersin gibi Akdeniz limanları, aktarma (transshipment) ve transit yük taşımacılığında önemli noktalar. Küresel ticaret hacmindeki olası daralma, Akdeniz ve Karadeniz rotalarında taşınan yük miktarını azaltabilir, bu da Türk limanlarından geçen transit konteyner sayısını etkileyebilir. Öte yandan, bazı ihracatçılar yüksek ABD tarifelerini dolambaçlı yollardan aşmaya çalışabilir. Örneğin, Asya’daki bir üretici doğrudan ABD’ye ihracat yapmak yerine ürününü Türkiye üzerinden gönderip burada küçük bir işlemden geçirerek menşeini değiştirmeye çalışabilir (kurallara uygunluğu tartışmalı olsa da). Türkiye’nin gümrük birliği kapsamında olduğu AB’den ABD’ye yönelik transit ticaret de benzer şekilde yeni düzenlemelerden etkilenebilir. Amerikan makamlarının şimdiden Çin menşeli düşük değerli paketlerin üçüncü ülkeler üzerinden vergisiz girişini önlemek için adımlar attığı (de minimis kuralının Çin için kaldırılması gibi) düşünülürse, Türkiye’nin transit ticarette dikkatli bir denge gözetmesi gerekecek.

-

ABD Pazarında Türk İhracatçılarının Rekabet Gücü: Olumlu tarafta, bazı sektörlerde Türk ihracatçılarının ABD pazarında rekabet avantajı yakalaması mümkün. Örneğin, tekstil ve hazır giyim sektöründe Çin, Vietnam, Bangladeş gibi Uzak Doğulu rakipler ABD’ye ihracatta yüksek gümrük vergilerine tabi olunca, Türk ürünleri nispeten daha az tarife yüküyle pazara girebilir. ABD, Türkiye’yi gelişmekte olan ülkelere tanıdığı GSP (Genelleştirilmiş Tercihler Sistemi) programından çıkarmış olsa da, uygulanan MFN (en çok kayrılan ulus) tarifeleri birçoğu giyim ürünü için %0-10 aralığındaydı. Şimdi rakip ülkelere ek %10-20 tarifeler bindiğinde, Türk ürünleri fiyat bazında daha rekabetçi hale gelebilir. Beyaz eşya, çelik ürünleri, seramik gibi sektörlerde de benzer bir durum söz konusu: Örneğin Çin malı mutfak eşyası ABD’de %50 vergiyle satılmak zorunda kalırken, Türkiye’den gelen benzer bir ürün %10 ile yetinecek. Bu nispi avantaj, Türk firmalarının pazarda pay kazanmasına yol açabilir. Nitekim Türk ihracatçıları şimdiden ABD’li ithalatçılardan, Çin yerine Türkiye’den tedarik arayışlarının arttığına dair sinyaller alıyor. Ancak burada da dikkat edilmesi gereken nokta, girdi maliyetleri ve ara malı temini. Eğer Türk üreticileri üretimde Çin’den ithal girdilere bağımlıysa (örneğin elektronik aksam, kumaş, plastik hammadde), bu girdilerin de fiyatı küresel ticaret savaşı nedeniyle dalgalanacağından avantaj hızlı eriyebilir. Yine de genel tablo, doğrudan hedef olmayan Türkiye’nin, hedef ülkelerin boşluğunu kısmen doldurabileceği yönünde.

Denizcilik Sektörüne Olası Yansımalar

Trump’ın yeni gümrük tarifeleri kararının Türkiye’nin denizcilik sektörü üzerinde çok boyutlu etkileri olabilir. Küresel ticaretteki bu tür ani değişimler, denizyolu taşımacılığının farklı segmentlerinde dalgalanmalara yol açar. Deniz taşımacılığı profesyonelleri, özellikle aşağıdaki alanlarda gelişmeleri yakından takip etmelidir:

-

Konteyner Taşımacılığı: Küresel konteyner hatları, ticaret savaşının ön cephesinde yer alıyor. ABD’nin Asya’dan ithalatına getirdiği yüksek tarifeler, Trans-Pasifik konteyner trafiğinde azalmaya yol açabilir. Büyük konteyner operatörleri (MSC, Maersk, CMA CGM vb.), ABD’li perakende devleri için Uzak Doğu’dan mal taşırken artık daha temkinli planlama yapıyor. Tarifelerin getirdiği belirsizlik nedeniyle, şirketler mal sevkiyatlarını öne çekip stoklama yoluna gittiğinden kısa vadede navlunlarda ani sıçramalar görüldü: Örneğin Şanghay’dan ABD Batı Kıyısı’na 40’lık konteyner spot navlun fiyatı haberlerin ardından bir günde %16 artarak 2.844 $/FEU seviyesine çıktı. Ancak bu yapay talep geçici bir “peak” etkisi yaratıyor; tarifeler fiilen devreye girdikten sonra konteyner hacimlerinde düşüş ve navlunlarda tekrar gerileme bekleniyor. S&P Global, 2025 yılında ABD’nin deniz konteyneri ithalat hacminin %0,7 düşeceğini öngörüyor. Türk konteyner taşımacılığı da bu dalgalanmadan etkilenecek: ABD ile Avrupa arasındaki yük akışı zayıflarsa Akdeniz limanları kaynaklı hatlarda kapasite fazlası oluşabilir. Öte yandan, Türkiye-ABD direkt hatlarında(özellikle Ege ve Marmara limanlarından ABD Doğu Kıyısı’na) bazı navlun fırsatları doğabilir; Amerikan ithalatçıları Asya yerine Türkiye’den konteyner yüklemeye yönelebilir. Sonuç olarak konteyner taşımacılığında kısa vadede dalgalı, uzun vadede durgun bir seyir olası.

-

Kuru Yük Taşımacılığı: Tarife kararları doğrudan dökme yük (örneğin maden, tahıl, kömür) ticaretini hedef almıyor olsa da dolaylı etkiler burada da hissedilecek. Küresel ekonomik aktivitedeki yavaşlama beklentisi, çelik üretimi, enerji tüketimi gibi alanlarda talebi düşürebilir ve bu da dökme yük gemilerine talebi azaltabilir. Örneğin, Çin ile ABD arasındaki çekişme 2018’de olduğu gibi tarım ürünlerine yansırsa, ABD’den Çin’e tahıl sevkiyatları azalabilir; bu durumda Brezilya gibi ülkeler Çin’e daha fazla soya satacak, deniz taşımacılığında rotalar ve tonaj kullanımında değişimler olacaktır. 2025’in ilk çeyreğinde küresel kuru yük piyasası bir miktar toparlanma emareleri göstermiş, Baltic Dry Index (BDI) Mart ayında yoğun yüklemelerle 1643 puana kadar çıkarak %67 artış kaydetmişti. Ancak sektör uzmanları, ticaret gerilimlerinin yeniden artmasıyla bu toparlanmanın sekteye uğrayacağınıbelirtiyor. Nitekim ek tarifeler, varış limanlarında yüklerin yeniden fiyatlandırılmasına ve rotaların verimsiz şekilde uzamasına neden olup toplam dökme yük talebini azaltabilir. Örneğin, ABD’nin ithal ettiği boksit veya gübre gibi ürünler daha pahalı hale gelince alternatif kaynaklara yönelim olabilir. Türk armatörleri ve dökme yük gemi işletmecileri için navlun piyasasında belirsiz bir görünümsöz konusu; kısa vadede bazı rotalarda navlun artışı yaşansa da (örneğin firmaların tarifeler yürürlüğe girmeden yüklemeleri öne çekmesiyle), uzun vadede yavaşlayan ticaret nedeniyle navlun düşüşleri bekleniyor. Küresel ticaret büyümesinin 2025’te sadece %0-1 gibi düşük bir aralıkta kalacağı öngörüsü (neredeyse durgunluk) bu beklentiyi destekliyor .

-

Tanker Taşımacılığı: Trump’ın tarifeleri petrol ve doğalgaz gibi enerji ürünlerini şimdilik kapsam dışındatutuyor. Bu nedenle ham petrol, LNG taşımacılığı gibi tanker piyasaları doğrudan bir tarife engeline maruz kalmadı. Ancak dolaylı etkiler burada da mevcut: Küresel ekonomide yavaşlama beklentisi, petrol talebini düşürebileceği için tanker navlunları üzerinde baskı oluşturabilir. Öte yandan, jeopolitik gerginliklerin (Rusya-Ukrayna savaşı, Orta Doğu gerilimleri) yarattığı mevcut rota değişiklikleri zaten tanker piyasasını etkilemekteydi; yeni ticaret hamlesi bu tabloya bir belirsizlik unsuru daha ekliyor. Örneğin, Çin ile ABD arasındaki gerilim derinleşirse, Çin’in ABD’den LNG alımını azaltıp Katar ve Rusya’ya yönelmesi, bu sefer daha uzun rotalara (Atlantik’ten Pasifik’e) yol açarak tanker ton-mil talebini artırabilir. Bu tür karmaşık etkiler nedeniyle ürün tankeri ve ham petrol tankerisegmentlerinde net etkiyi kestirmek zor, ancak genel beklenti talep yönünde zayıflama yönünde. Türk tanker filomuza baktığımızda, özellikle petrol ürünleri taşımacılığı yapan şirketler bölgesel dinamiklere daha bağımlı olduğundan (Karadeniz–Akdeniz akışı gibi), küresel tarifelerin etkisi sınırlı kalabilir. Yine de, ABD’nin İran ve Venezuela gibi ülkelere yönelik ikincil yaptırım/tarife tehditleri tanker piyasasında rotaları değiştirebileceği için takip edilmelidir.

-

Gemi İnşa Sektörü ve Römorkör Üretimi: Küresel ticaretin yavaşlaması, yeni gemi talebini de törpüleyebilir. Dünya genelinde armatörler belirsiz bir ortamda filo genişletme kararlarını erteleme eğilimine girebilir. Bu da tersanelerin yeni sipariş alma hızını düşürecektir. Türkiye’nin gemi inşa sektörü, özellikle niş alanlarda (kimyasal tanker, balıkçı gemisi, römorkör gibi) uzmanlaşmış durumda. Küresel devler (Çin, Güney Kore) kadar büyük çaplı olmasa da Türk tersaneleri Avrupa ve Orta Doğu’dan gelen siparişlerle ayakta kalıyor. Ticaret savaşının kızışması sonucu büyük ekonomiler kendi gemi inşa sanayilerini korumak için adımlar atabilir (örneğin ABD, Jones Act kapsamını genişleterek kendi gemisini kendi yaptırma ısrarını artırabilir). Bu ortamda Türk tersaneleri rekabet güçlerini korumak için daha yenilikçi ve esnek olmak durumunda. Römorkör üretimi özelinde ise Türkiye, dünyada hatırı sayılır bir pazar payına sahip; İstanbul ve Yalova bölgelerindeki tersaneler ileri teknoloji römorkörleri ihraç ediyor. Küresel ticaretteki yavaşlama, liman yatırımlarını ve dolayısıyla römorkör talebini bir miktar azaltabilir. Ancak diğer yandan, liman güvenliği ve verimliliği konuları önem kazandıkça eski römorkörlerin yenilenmesi gündeme gelebilir. Burada Türk üreticilerinin fiyat/kalite avantajı ile ihracatını sürdürme potansiyeli var. Özetle, gemi inşa ve yan sanayiinde kısa vadede temkinli bir bekleyiş, orta-uzun vadede ise toparlanma umudu hakim; bu sektörlerdeki oyuncular için kritik olan, bu dönemi maliyetleri kontrol altında tutarak ve yeni pazar fırsatlarına odaklanarak atlatmak.

-

Navlun Piyasası ve Türk Limanları: Navlun (deniz taşımacılığı navlun ücretleri) piyasası, söz konusu tarifelerle birlikte yüksek dalgalanma gösteriyor. İlk etapta ithalatçı ve ihracatçı firmaların tarifeler yürürlüğe girmeden önce yüklemeleri hızlandırması navlunları yukarı çekti. Örneğin yukarıda bahsedilen Uzak Doğu – ABD konteyner navlunlarındaki artış gibi, benzer şekilde Mart ayında dökme yük navlunları da yükseldi. Hatta karayolu ile Kanada ve Meksika’ya taşımacılık yapan nakliye şirketleri, seçim sonrası tarifeler beklentisiyle sınır geçiş ücretlerinde rekor seviyeler gördü. Ancak bu yükselişler sürdürülebilir değil. Ticaret kısıtlamaları devreye girdikçe taşıma taleplerinin düşmesiyle navlun piyasası yönünü aşağı çevirebilir. Türk armatörleri ve taşıma işleri komisyoncuları bu hızlı değişime uyum sağlamak zorunda. Türk limanları da gelişmelerden nasibini alacak: Özellikle Ambarlı, Mersin, İzmir Alsancak, İskenderun gibi büyük konteyner limanlarımız, transit ve dış ticaret hacimlerindeki olası azalmaya karşın yeni iş modelleri geliştirmeye çalışmalı. Örneğin, depolama ve dağıtım merkezi (hub) rolünü güçlendirmek, Afrika-Orta Asya hattında alternatif pazarlar yaratmak gibi adımlar atılabilir. Unutulmamalı ki, küresel konteyner ticareti hacminin büyümesi 2025-2028 döneminde yavaşlayacak beklentisi hakim. Bu yavaş büyüme ortamında, Türk limanlarının verimlilik ve maliyet avantajı ile öne çıkması gerekecek. Navlun dalgalanmalarının finansal risklerini yönetmek (ör. forward navlun anlaşmaları) de navlun piyasasında faaliyet gösteren firmaların gündeminde olmalı. Son olarak, boğazlar gibi kritik suyollarının ülkemiz kontrolünde olduğu düşünülürse, jeopolitik gerginliklerin artması halinde Türkiye’nin stratejik öneminin daha da artabileceğini ve bunun da denizcilik sektörüne dolaylı bir güç katabileceğini not etmek gerekir.

Piyasalarda Fırtına Çıkacak, Denizde Rotayı Korumak Güçleşebilir

Trump yönetiminin yeni gümrük tarifeleri kararı, küresel ticaretin kurallarını sarsarak büyük bir dalgalanma yaratmış durumda. Türkiye ekonomisi ve denizcilik sektörü, bu küresel fırtınadan doğrudan hedef olmamakla birlikte, etkilenmemesi mümkün olmayan bir ekosistemin parçası. Denizcilik profesyonelleri için önemli olan, soğukkanlı ve öngörülü bir yaklaşımla değişen ticaret akışlarına uyum sağlamak, riskleri ve fırsatları iyi yönetmek olacaktır. Kısa vadede belirsizlikler hakim olsa da, orta ve uzun vadede esnek üretim yapısı, jeostratejik konum ve sektörel deneyim gibi avantajlarını kullanan Türkiye, bu zorlu süreci atlatıp denizcilik alanında bölgesel önemini sürdürebilir. Unutulmamalıdır ki, her ticaret krizinin içerisinde yeni pazarlar ve iş modelleri filizlenir. Türk denizcilik sektörü de küresel dalgalanmalara rağmen rotasını koruyarak yoluna devam etme iradesini gösterecektir.

Yorumlar

Kalan Karakter: